Trong nhiều năm sau khi nghỉ hưu, bà Hugh luôn coi khoản tiền tiết kiệm 500 triệu USD của mình là nguồn thu nhập đáng kể. Mỗi năm, cô phải gửi 500 triệu nhân dân tệ, tức khoảng 35-40 triệu tiền lãi. Tuần trước, chị nhận được 34 triệu tiền lãi nhưng khoản này cuối năm 2019 sẽ được hưởng lãi suất. Và nếu tiếp tục đáo hạn sổ, giáo viên về hưu chỉ nhận được 25 triệu tiền lãi, gần như đã giảm. So với một phần ba trước đó. Theo tính toán, thu nhập mỗi tháng của cô vượt hơn 2 triệu đồng. Lãi suất tối đa là 7% / năm. Trong khối ngân hàng tư nhân, có nơi trả lãi suất cao tới 8,7%. Tuy nhiên, đến nay, lãi suất huy động của các ngân hàng thương mại đã giảm 1,5-2,5%, thấp nhất trong lịch sử.

Mặc dù chán lãi suất thấp nhưng cô ấy không có ý định sử dụng tiền vào mục đích khác ngoài tiết kiệm. Tiền, vì nó là tiền riêng để chăm sóc người già. Vì vậy, chị đã chuyển tiền sang ngân hàng khác (ít người biết đến), nhưng đổi lại lãi suất cao hơn một chút.

Khách hàng gửi tiền tiết kiệm vào ngân hàng tư nhân. Ảnh: Giang Huy .

Trong 5 năm từ 2015 đến hết 2019, Bank Negara đã rút ngắn kỳ hạn gửi từ 1 tháng xuống dưới 6 tháng và duy trì mức lãi suất cao nhất là 5,5%. .

Đến cuối năm 2019, Ngân hàng Nhà nước Việt Nam giảm lãi suất tối đa xuống còn 5%. Động thái này được thực hiện trong bối cảnh nền kinh tế toàn cầu đối phó với cuộc chiến thương mại Trung – Mỹ đã cắt giảm lãi suất để hỗ trợ tăng trưởng kinh tế.

Tuy nhiên, đến tháng 3/2020, tức một tháng sau, Việt Nam mới có đồng tiền đầu tiên 19. Trong bối cảnh tín dụng tăng trưởng trong hai tháng đầu năm, Ngân hàng Quốc gia đã phải tăng thêm mức lãi suất cao nhất. Giảm tới 4,75%, đồng thời giảm hàng loạt lãi suất điều hành. Năm thấp nhất trong lịch sử.

Giao thương giữa các nước bị tê liệt, công ty không có đơn hàng nên ngân hàng có tiền nhưng không cho vay được. Trong trường hợp này, vào tháng 5 và tháng 10, Ngân hàng Quốc gia đã phải hạ lãi suất tối đa hai lần xuống 4,25% và sau đó là 4%.

Cuối tháng 9 và đầu tháng 10, các ngân hàng “thừa tiền mang lãi qua đêm. Lãi suất giữa các ngân hàng về gần 0%, thấp nhất trong lịch sử.

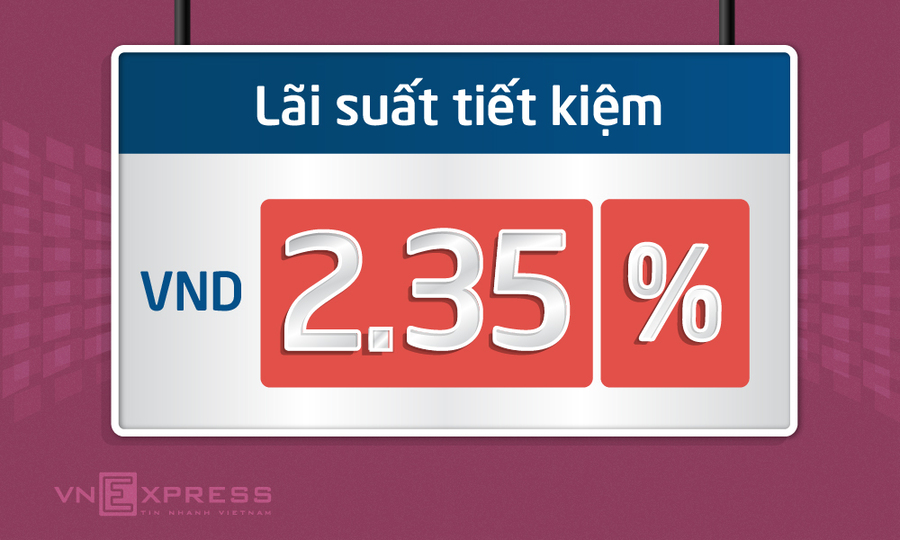

Những mốc này đánh dấu sự” thừa tiền “của các ngân hàng thương mại Trong bối cảnh lãi suất tiết kiệm liên tục giảm, tiền gửi tại quầy của các ngân hàng đại chúng dưới 1 tỷ đồng chỉ dao động trong khoảng 3% đến 5,6%, trong khi ở khối ngân hàng tư nhân, mức lãi suất dao động từ 2,35-6,95% nếu đưa trực tuyến. Tiền gửi tiết kiệm sẽ được hưởng lãi suất cao hơn, dao động từ 0,1% đến 0,5% tùy từng kỳ và từng ngân hàng.

Trước làn sóng giảm lãi suất, Hoàng Ngân vẫn là nhân viên ngân hàng và thường trả lương hàng tháng. 20% thu nhập dùng để tiết kiệm nên thấy vội vàng quá, tính ra chi phí tăng (lạm phát mục tiêu là 4%) thì thực tế tiền gửi chỉ lãi 2-3% / năm, nhìn kênh tồn kho ăn với bạn bè , “Thời gian trôi qua”, cô quyết định trích một phần ba từ khoản tiết kiệm của mình và gửi vào tài khoản tiết kiệm dài hạn chưa tiêu.

Lần sau, lãi suất tiết kiệm vẫn như dự kiến, mặc dù nó không giảm nữa. Theo báo cáo của Chứng khoán SSI, tăng trưởng tín dụng tích cực hơn trong quý cuối năm nay nhưng thanh khoản vẫn dồi dào, lãi suất cho vay liên ngân hàng và lãi suất huy động sẽ duy trì xu hướng nằm ngang trong một số thời hạn nhất định trong tháng. 1. Điều này đồng nghĩa với việc người gửi tiền vẫn sẽ phải chấp nhận mức lãi suất thấp như hiện nay, ngoài việc hạ lãi suất tiết kiệm, ngân hàng cũng đã hạ lãi suất cho vay bình quân, theo số liệu của Ngân hàng Quốc gia, so với cuối năm ngoái, lãi suất bình quân năm là 0,6-0,8%. Có thể thấy rằng sự sụt giảm của lãi suất cho vay không tương xứng với sự giảm của lãi suất tiết kiệm và tỷ lệ tiết kiệm đã giảm từ 1,5% xuống 2,5%.

Theo FiinGroup, điều này góp phần vào tỷ suất lợi nhuận (NIM) của ngân hàng Để cải thiện, trong quý 3, tỷ suất lợi nhuận ròng của 21 ngân hàng niêm yết đã tăng 9,7 điểm cơ bản so với quý 2/2020 và là mức tăng trưởng quý lớn nhất kể từ quý 1 năm 2018.

Quỳnh Trang